شرکت «استورا انسو» اعلام کرد که در نظر دارد کارخانه «کوارنسودن» را در«بورلانگ» در مرکز سوئد و تجهیزات «ویتسیلوتو» در «کمی» را در شمال فنلاند تعطیل کند

این اقدام موجب حذف 1.4 میلیون تن در سال کاغذ تحریر از بازار میشود که شامل 565000 تن در سال کاغذ SC و کاغذ روزنامه و حدود 530000 تن در سال کاغذ مکانیکی بدون روکش و بدون چوب، و حدود 260000 تن در سال کاغذ مکانیکی روکش دار برای کاربرد مجلات و بسته بندی است.

تجهیزات کاغذ در مجتمع هم تعطیل خواهند شد، اما کارخانه چوب بری (ویتسیلوتو) به کار خود ادامه میدهد.

این تعطیلی روی 440 نفر از کارکنان در سوئد و 670 نفر از کارکنان در فنلاند تاثیر میگذارد.

در بخش کاغذ تحریر، افزایش بیشتر در قیمت در هفته قبل از طرف «ساپی» اعلام شد، که قبلاً هدف بازار صادرات بودهاست، و نظر ها را به اروپا معطوف کردهاست.

بازار کاغذ تقاضای اضافی 7 تا 10% را برای CWF و UWF دارد که از اول ماه ژوئن عملی میشود و 10 تا 12% بیشتر برای کاغذ مکانیکی پوشش دار به طور فوری با عملی شدن مجوز قرارداد ها موثر خواهد شد.

این تحرک مربوط به افزایش هزینه های مواد خام و نرخ کرایه حمل است.

سایر شرکت ها در اروپا افزایش قیمت ها را هدف خود قرار داده اند که شامل «ویپاپ ویدم»، «فدریگونی»، «ناویگیتور»، «لکتا»، و «بورگو» میشود.

در حالی که قیمت های کاغذ تحریر عمدتاً در دو سال قبل نزولی بودهاست، قیمت های خمیر کاغذ در ماه های اخیر صعودی بودهاست، و افزایش کلی در سال جاری در اروپا حدود 240 دلار برای NBSK و 258 دلار برای خمیر کاغذ BHK بودهاست.

مقوای بسته بندی در اروپا :

انجمن فایبر باکس (FBA) و AF&PA، تعداد زیادی جعبه موجدار Q1 2021 و مقوای بسته بندی توزیع کردند.

محموله های واقعی جعبه موجدار در آمریکا افزایش 3.9% داشته در حالی که بر اساس متوسط هفتگی صعود 5.5% نسبت به سال قبل داشته است.

ماه مارس قوی ترین ماه در سال جاری برای تقاضای جعبه بود.

موجودی کالای مقوای بسته بندی در سطح 2.273 میلیون تن در اواخر ماه مارس قرار داشته، که نشان دهنده افت 28000 تن از اواخر ماه دسامبر و کاهش 10% نسبت به سال قبل است.

شرایط نا مساعد جوی در جنوب آمریکا، حملات باج خواهانه کامپیوتری (باج افزار) و توقفات تعمیراتی نشان دهنده میزان بهره برداری ضعیف 89.5% در ماه فوریه است، اما در ماه مارس شاهد کمبود شدید 98.4% در بازار داخلی به همراه نرخ کرایه دریایی بالا بوده که منجر به افت 25% در حجم صادرات Q1 نسبت به سال قبل است.

گزارش هفتگی PPI Pulp & Paper تایید کرد که افزایش 60 دلاری در قیمت ورق در ماه های مارس و آوریل عملی شدهاست.

ظرفیت جدید در ماه مارس به بازار اضافه شد در حالی که «گرین بی» تولید 685000 تن در سال را برای RCCM PM با استفاده از OCC و کاغذ ترکیبی شروع کرد.

در اروپا، تقاضای شدید و امواج هزینه های OCC تولید کنندگان را تشویق کرد تا افزایش قیمت را برای مقوای بسته بندی اعلام کنند.

شرکت «دی اس اسمیت» در 16 آوریل افزایش 50 یورویی را با تاثیر فوری داشت، در حالی که شرکت «هامبورگر» تولید کننده کارتن بسته بندی افزایش 50 یورویی را از اول ماه می برای نوع قهوه ای رنگ و بازیافتی بدون روکش سفید عالی اعلام کردهاست.

شرکت «اسمورفیت کاپا» اعلام کرد افزایش قیمت 50 یورویی را برای کارتن بسته بندی بازیافتی قهوه ای رنگ از اول ماه می در اروپا اعمال میکند.

شرکت SCA نیز افزایش 50 یورویی را برای کرافت لاینر سفید و قهوه ای از اول ماه ژوئن در اروپا اعمال میکند.

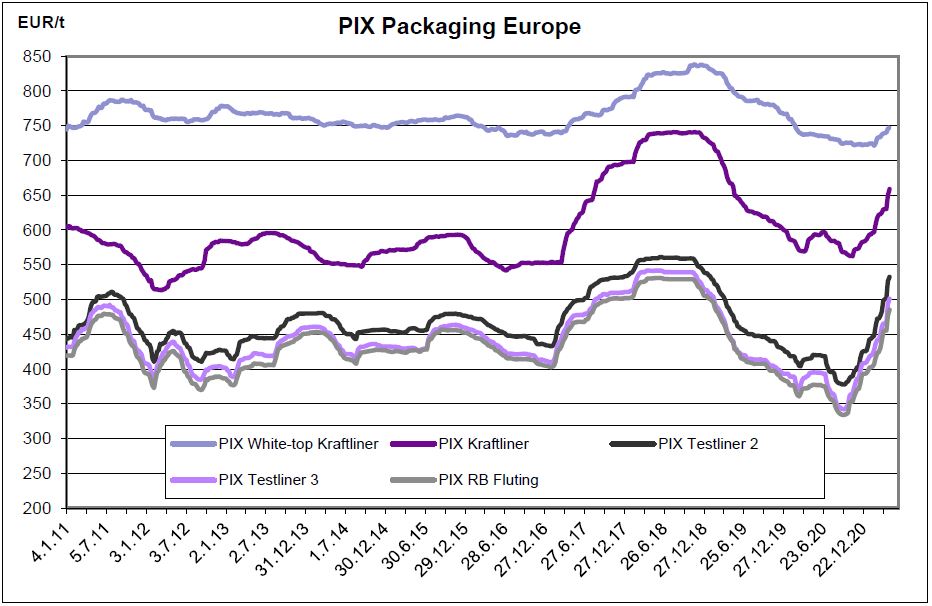

قیمت های دریافتی ما در هفته قبل شامل تغییرات صعودی بود.

ضعیف شدن یورو با میزان 0.1% (جمعه تا جمعه) در مقایسه با ارزهای غیر اروپایی تاثیری بر مقادیر شاخص در این زمان نداشتهاست.

شاخص کرافت لاینر 9.38 یورو صعود داشته و با 1.44% به 658.77 یورو در تن رسیدهاست. شاخص کرافت لاینر سفید عالی افزایش 1.89 یورو داشته و با 0.25% به 747.41 یورو در تن رسیدهاست.

شاخص تست لاینر 2 افزایش 6.21 یورو داشته و با 1.18% به 532.38 یورو در تن رسیدهاست.

شاخص تست لاینر 3 صعود ناگهانی 7.59 یورو داشته و با 1.54% به 500.88 یورو در تن رسیدهاست.

شاخص آر بی فلوتینگ افزایش 8.19 یورو داشته و با 1.72% به 485 یورو در تن رسید.

منبع: https://p007.ir/t26x